Với một người đang vay nợ để mua nhà thì không gì vui sướng hơn việc nhìn thấy khoản vay của mình giảm đi mỗi ngày, đặc biệt là trong đại dịch Covid, khi mà mọi thứ đều có thể thay đổi chóng mặt. Nhưng bạn có biết rằng, bằng cách thanh toán khoản vay thế chấp trước thời hạn, bạn có thể tiết kiệm hàng nghìn đô la tiền lãi suất.

Hãy xem 10 mẹo bên dưới để nhanh chóng hoàn thành khoản vay của mình và tiết kiệm được nhiều hơn.

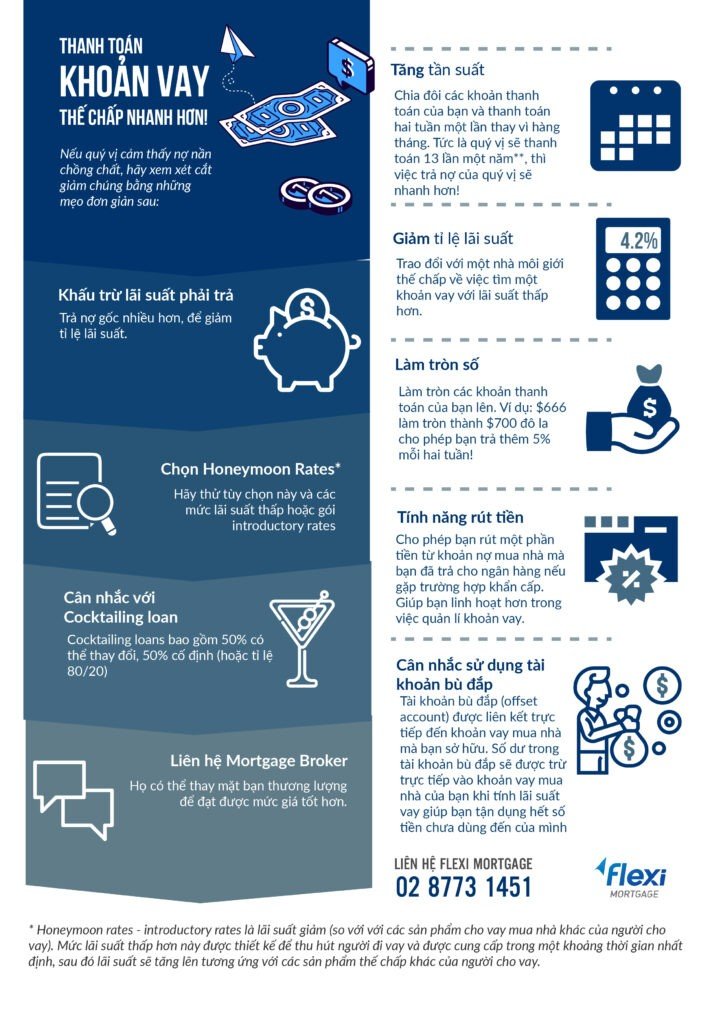

1. Trả tiền vay thế chấp thường xuyên hơn

Thay vì trả nợ định kì mỗi tháng một lần, bạn hãy thử thanh toán một nửa số tiền mỗi hai tuần.

Một năm có 52 tuần, bằng việc chia nhỏ khoản tiền, bạn sẽ có 26 lần thanh toán nợ, xấp xỉ 13 tháng trên một năm.

Ví dụ: Khoản tiền bạn phải trả hàng tháng là 2.000 đô la. Trong 12 tháng, bạn sẽ trả được tổng cộng 24.000 đô la.

Nhưng nếu bạn chia nhỏ làm 1.000 đô la mỗi hai tuần, bạn sẽ hoàn trả được 26.000 đô la.

Vậy bạn đã trả được nhiều hơn 1 tháng tiền nợ so với bình thường mà lại không cảm thấy gò bó trong chi tiêu.

2. Ở mỗi kì thanh toán, hãy trả nhiều hơn một ít

Ông bà ta có câu “Tích tiểu thành đại”, và thực tế là chỉ cần thêm một ít tiền mỗi khi trả khoản vay thế chấp là bạn đã tiết kiệm được một khoản kha khá rồi.

Lí do là vì các khoản tiền nhỏ này sẽ được được trừ thẳng vào số nợ còn lại của bạn, giúp giảm số tiền lãi thanh toán vào tháng tiếp theo và giảm tổng số tiền bạn phải trả cho ngân hàng.

3. Dùng thêm các khoản tiền khác để trả nợ

Chúng ta ai cũng có lúc nhận được những khoản tiền lớn ngoài kế hoạch ví dụ như được sếp thưởng, làm tăng ca, hay được hoàn thuế.

Bạn nên dùng tất cả những khoản này để trả nợ mua nhà, và sẽ bất ngờ khi thấy những khoản tiền bất chợt thế này có thể giúp bạn rút ngắn kha khá thời gian trả nợ đấy.

4. Đừng quên tính năng rút tiền

Tính năng rút tiền cho phép bạn rút một phần tiền từ khoản nợ mua nhà mà bạn đã trả cho ngân hàng nếu gặp trường hợp khẩn cấp. Tính năng hữu ích này sẽ giúp bạn linh hoạt hơn trong việc quản lí khoản vay, cho phép bạn trả thêm tiền so với kế hoạch bất cứ lúc nào, và có thể sử dụng khoản tiền trả thêm đó khi cần thiết.

5. Cân nhắc sử dụng tài khoản bù đắp

Tài khoản bù đắp (offset account) được liên kết trực tiếp đến khoản vay thế chấp mua nhà mà bạn sở hữu.

Số dư trong tài khoản bù đắp sẽ được trừ trực tiếp vào khoản vay thế chấp mua nhà của bạn khi tính lãi suất vay và đây là cách thông minh để tận dụng hết số tiền chưa dùng đến của mình.

Để thuận tiện hơn khi sử dụng, bạn có thể rút số tiền trong tài khoản liên kết ngay sau khi bỏ thêm tiền vào đó mà không phải chờ đợi.

6. Tận dụng lợi thế từ khoản vay chia nhỏ

Nếu muốn được vay với lãi suất thấp nhưng lại ngại cố định lãi suất cho toàn bộ số nợ của mình thì khoản vay thế chấp chia nhỏ (split loan) chính là cứu cánh cho bạn.

Hình thức này cho phép bạn vay một phần tiền với lãi suất thấp, trong khi phần còn lại vẫn được vay thế chấp với lãi suất thả nổi, cho phép bạn quản lí khoản vay một cách linh động hơn.

7. Sử dụng gói tài chính

Chúng ta thường sử dụng cùng lúc rất nhiều dịch vụ tài chính khác nhau, và đôi khi là từ nhiều nhà cung cấp khác nhau.

Nhưng bạn nên biết rằng khi sử dụng nhiều dịch vụ ở một ngân hàng duy nhất, ví dụ vay mượn mua nhà, mở thẻ tín dụng (credit card) hay mở một tài khoản thanh toán (transaction account),… bạn có thể tiết kiệm được rất nhiều các khoản phí và nhận được lãi suất ưu đãi từ ngân hàng.

Đây là một lợi thế lớn khi đi vay nên đừng bỏ qua nhé.

8. Kiểm soát tốt tình hình tài chính

Khi đã vay thế chấp ngân hàng, chắc hẳn bạn ý thức được điểm tín dụng (credit score) quan trọng thế nào.

Nhưng tin xấu là chỉ số này lại rất dễ bị ảnh hưởng bởi những điều tưởng chừng nhỏ nhặt.

Một hóa đơn quên thanh toán, một tài khoản tín dụng bị rút quá định mức hay chỉ cần chậm trả tiền nhà là điểm tín dụng của bạn đã có thể bị trừ thẳng tay rồi.

Vậy nên, hãy chú ý đến tất cả mọi thứ liên quan đến tình trạng tài chính của bạn, dù là nhỏ nhất, để tránh những khoản phí và phạt không cần thiết nhé.

9. Hãy cân nhắc khi mở hầu bao

Bạn có thể tiết kiệm được một khoản kha khá nếu ngừng mua những thứ không thật sự cần thiết; và dùng nó giảm bớt gánh nặng trả lãi vay hàng tháng.

Nói như vậy không có nghĩa là bạn chỉ được ăn bánh mì mà uống nước sống qua ngày, nhưng trước khi mua một chiếc TV hay chiếc xe mới, hãy luôn tự hỏi liệu bạn có thực sự cần những tiện nghi này ở thời điểm hiện tại?

10. Trao đổi với Flexi Mortgage về khoản vay của bạn

Cuối cùng, điều quan trọng nhất chính là có được khoản vay phù hợp với nhu cầu và khả năng của bạn vì bạn sẽ chịu rất nhiều áp lực nếu phải trả cho những khoản vay không cần thiết.

Lãi suất đang ở mức thấp kỉ lục và trong một thế giới tài chính thay đổi chóng mặt như hiện nay, ngoài kia có rất nhiều khoản vay tốt hơn đang chờ đợi bạn.

Để chắc chắn rằng khoản vay hiện tại phù hợp với nhu cầu của bạn, hãy liên hệ ngay với chúng tôi theo số 02 8773 1451 Để hiểu rõ khả năng vay mượn của bạn cho căn nhà mơ ước

Một nhà môi giới khoản vay chuyên nghiệp luôn hiểu rõ thị trường, biết đâu là ngân hàng và khoản vay phù hợp với bạn.

- Hotline: 02 8773 1451

- Email: mortgage@flexigroupholdings.com.au

- Website: Fleximortgage.com.au

- Fanpage: Flexi Mortgage