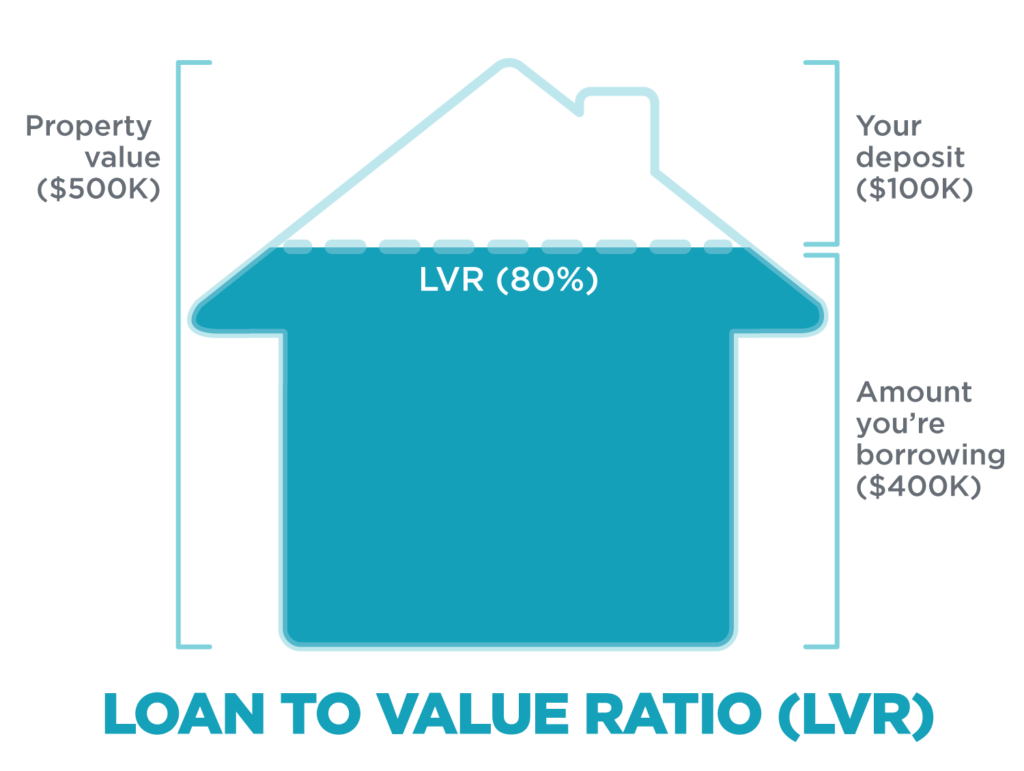

Tỷ lệ vay trên giá trị (Loan to Value Ratio) là một thuật ngữ quan trọng khi đi vay và thường được viết tắt là LVR hay LTV. Chỉ số này thể hiện tỷ lệ phần trăm số tiền bạn muốn vay trên giá trị tài sản bạn thế chấp cho ngân hàng. Khi vay mua nhà, bạn cần nắm rõ chỉ số này bởi khi LVR càng thấp, rủi ro của khoản vay càng nhỏ, và dễ được ngân hàng chấp thuận hơn.

1. LVR được tính như thế nào?

Tỷ lệ khoản vay trên giá trị (Loan to Value Ratio = LVR) được tính bằng cách chia khoản tiền cần vay cho giá trị của tài sản, hoặc khoản tiền bạn cần bỏ ra để mua tài sản ấy, sau đó nhân với 100.

Giả dụ bạn cần vay $240,000 và tài sản mà bạn thế chấp có giá trị $300,000 thì LVR sẽ được tính như sau:

($240,000 ÷ $300,000) x 100 = 80% LVR

Bạn đã thử dùng bất kỳ cách tính khoản vay nào khác chưa? Có lẽ vài cách tính sẽ phù hợp với bạn đấy.

Hoặc bạn có thể gọi 02 8773 1451 hoặc hoàn thành bản đánh giá miễn phí sau để biết chỉ số LVR của bạn là bao nhiêu, và nó ảnh hưởng đến khả năng vay nơ của bạn như thế nào nhé.

2. Tôi nên dùng mức định giá hay giá mua bán?

Bạn cần biết rằng nếu giá trị mua bán của tài sản khác với mức định giá thì ngân hàng và bên bảo hiểm của họ sẽ dùng con số thấp hơn để tính LVR.

Đối với các thương vụ mua bán theo dự án, điều này rất thường xảy ra bởi giá trị tài sản có thể thay đổi so với thời điểm hợp đồng được ký.

Một trường hợp khả dĩ khác là khi một người mua lại nhà từ người thân và nhận được mức giá ưu đãi, dẫn đến sự chênh lệch trong mức định giá và mức giá mua bán thực sự.

Trường hợp này được gọi là mua bán thuận lợi (favourable purchase).

Một vài bên cho vay dùng mức định giá để tính LVR thay vì mức giá mua bán, tuy nhiên điều này chỉ xảy ra khi hợp đồng mua bán được kí 3 tháng trước khi bạn đăng kí vay.

Ngoài ra, nhiều ngân hàng yêu cầu hợp đồng phải được kí kết trên 12 tháng.

Ví dụ: bạn mua một căn hộ trên giấy tờ với giá $300,000; sau 12 tháng, bạn cần trả nợ và căn hộ được định giá $360,000.

Lúc này, hầu hết chủ nợ sẽ tính LVR dựa trên mức định giá của căn hộ ấy và có thể khiến mức phí bảo hiểm của ngân hàng LMI (Lender Mortgage Insurance) bạn phải trả trở nên thấp hơn, hoặc giảm hẳn về 0.

Lưu ý là các nhân viên định giá khác nhau có thể đưa ra các mức định giá khác nhau cho cùng một tài sản và trong hầu hết trường hợp, mức định giá thực tế sẽ nằm giữa mức giá mà bạn và ngân hàng đưa ra.

Vì vậy, chúng tôi có thể yêu cầu nhiều bên cho vay đưa ra mức định giá để giúp bạn tối ưu hóa lợi thế đàm phán của mình.

3. Ngân hàng sẽ tính LTV cho khoản tái cấp vốn như thế nào?

Nếu bạn đang tái cấp vốn (refinance) cho một bất động sản mà bạn đã sở hữu thì bên cho vay sẽ dùng mức định giá của họ để tính LVR.

Lí do là bởi có thể bạn đã mua tài sản này được một khoản thời gian và số tiền bạn bỏ ra để mua không còn phù hợp cho việc tính toán ở thời điểm hiện tại.

Thị trường đã có nhiều biến động hoặc mức giá thực tế của căn nhà đã thay đổi sau khi được bạn tân trang, vậy nên việc định giá độc lập từ ngân hàng sẽ phù hợp hơn cho trường hợp này.

4. Có phải bên cho vay sẽ luôn định giá tài sản?

Câu trả lời là KHÔNG. Một vài ngân hàng không yêu cầu định giá tài sản nếu nó đáp ứng được các tiêu chuẩn của họ.

Một số khác sẽ dùng mức định giá cung cấp bởi máy tính (desktop valuation) hoặc đánh giá giới hạn (restricted assessment) thay vì mất tiền và thời gian để trực tiếp đi định giá căn nhà.

Các ngân hàng sẽ dùng các phương pháp khác nhau để định giá tài sản, tùy thuộc vào việc LVR của bạn lớn thế nào và mức độ rủi ro của tài sản ra sao.

5. Tài sản của tôi có cần được định giá không?

Thường thì ngân hàng sẽ không định giá tài sản của bạn mà sẽ dùng mức giá trên hợp đồng mua bán để tính toán LVR, với những điều kiện sau:

- Khoản vay của bạn thấp hơn hoặc bằng 80% LVR.

- Bạn đang mua một căn nhà.

- Khoản vay của bạn nhỏ hơn $800,000.

- Bạn đã cung cấp giấy tờ chứng minh thu nhập.

- Tài sản của bạn nằm ở thủ đô, hoặc các vùng trung tâm.

- Việc mua bán được thông qua bởi một môi giới bất động sản được cấp chứng chỉ.

- Đây không phải là tài sản mới (mua bán trên bản vẽ hoặc mua một tòa nhà hoàn toàn mới).

- Bạn không có mối quan hệ nào với người bán.

6. Mức LVR đối đa tôi có thể vay là bao nhiêu?

Việc ngân hàng cho phép bạn vay ở mức LVR nào sẽ phụ thuộc vào nhiều yếu tố như: số tiền bạn định vay, vị trí của căn nhà, lịch sử tín dụng và loại khoản vay mà bạn đang đăng kí.

Nhìn chung, nếu bạn có đầy đủ các giấy tờ cần thiết để chứng minh thu nhập thì bạn có thể vay tới 80% LVR.

Tuy nhiên, nếu hồ sơ của bạn thực sự nổi bật, bạn có thể thậm chí mượn đến 90% hoặc 95% LVR.

Mặt khác, nếu bạn tự kinh doanh và không có chứng minh thu nhập thì chỉ có thể vay được 60%, và tối đa là 80% LVR nếu có tình trạng tài chính tốt.

7. Vay 100% LVR có khả thi không?

Trên thực tế, cách để bạn có thể vay mượn với mức LVR cao là có một người bảo lãnh.

Người này có thể là thành viên trong gia đình hoặc một người bạn đã có quyền sở hữu một tài sản khác.

Để bảo lãnh khoản vay, họ sẽ lấy một phần tài sản của họ để đảm bảo cho khoản vay mà bạn đang đăng kí và giúp bạn được vay với mức 100% LVR.

Nếu giá trị tài sản tăng hoặc bạn trả bớt phần tiền đã vay (repayments), lúc này bạn sẽ không cần người bảo lãnh nữa.

Lý do đơn giản là bởi lúc này mức LVR đã đủ thấp để ngân hàng thông qua mà không cần bất kỳ khoản bảo đảm nào.

Vậy nên dù cho không có người bảo lãnh, bạn vẫn có thể vay ở mức 100% LVR.

Tuy nhiên, có nhiều hình thức vay mua nhà khác không yêu cầu bạn phải đặt tiền cọc.

8. Khi nào thì tôi sẽ bị tính phí LMI?

Bảo hiểm LMI thường áp dụng cho các khoản vay mua nhà với mức LVR từ 80% trở lên vì chúng thường được coi là có rủi ro cao.

Lý do là nếu bạn không trả được nợ cho khoản thế chấp của mình, công ty bảo hiểm sẽ tính phí rủi ro cho người cho vay, và bạn sẽ phải trả khoản phí này dưới dạng phí bảo hiểm LMI.

Đối với người vay thiếu các tài liệu chứng minh thu nhập, LMI cần phải ở mức 60% giá trị tài sản trở lên.

9. LVR bao nhiêu thì được coi là rủi ro cao?

Nói chung, người cho vay coi các khoản cho vay có mức LVR trên 80% là rủi ro cao và đây lý do tại họ lại cần bảo hiểm LMI.

LMI sẽ giúp giảm thiểu rủi ro liên quan đến khoản vay nhờ đó ngân hàng có thể chấp thuận khoản vay của bạn dễ dàng hơn mà không cần lo lắng đến việc bạn mất khả năng chi trả.

10. Tại sao ngân hàng lại giới hạn mức LVR của tôi?

Thường thì các ngân hàng sử dụng LVR để quản lý rủi ro của các đơn xin vay mà họ nhận được.

Nếu bạn là người đi vay có rủi ro cao, ngân hàng có thể giới hạn mức LVR tối đa của bạn để giảm rủi ro.

Ví dụ, bạn có thể nộp đơn xin phê duyệt trước (pre-approval) để mua một căn nhà với giá 500.000 đô la, với khoản vay 475.000 đô la (95% LVR).

Tuy nhiên, nếu hồ sơ tín dụng ghi nhận bạn đã từng vỡ nợ, bạn chỉ có thể vay LVR tối thiểu là 90% hoặc 80%.

Người cho vay cũng có thể giảm LVR của bạn vì tài sản bạn đang mua có thể khó bán.

Ngân hàng sẽ giảm mức LVR nếu bất động sản của bạn:

- Khác lạ

- Nằm ở vùng hẻo lánh

- Có nhiều luật lệ ví dụ

- Có nhiều quy định liên quan đến các vấn đề như tài sản được coi là di sản (heritage-listed properties), căn hộ dịch vụ (serviced apartments) và nhà trưng bày (display homes)

- Hội tụ tất cả các điều ở trên và sẽ mất hơn 6 tháng để bán.