Bạn có biết rằng công việc của bạn có thể ảnh hưởng rất lớn đến khả năng vay mua nhà của mình không? Rất nhiều người đã bị chính ngân hàng thân thiết với mình trong nhiều năm từ chối cho vay đơn giản bởi công việc họ hiện có không phù hợp với khoản vay mua nhà mà họ đăng kí. Vậy nên gắn bó lâu năm với một ngân hàng không đồng nghĩa với việc họ sẽ dễ dàng cho bạn mượn tiền hơn đâu.

Bạn sẽ bất ngờ khi biết rằng, chính khoảng thời gian bạn gắn bó với công việc hiện tại mới làm hồ sơ của bạn nổi bật trong mắt ngân hàng. Đây là những điểm bạn cần lưu ý.

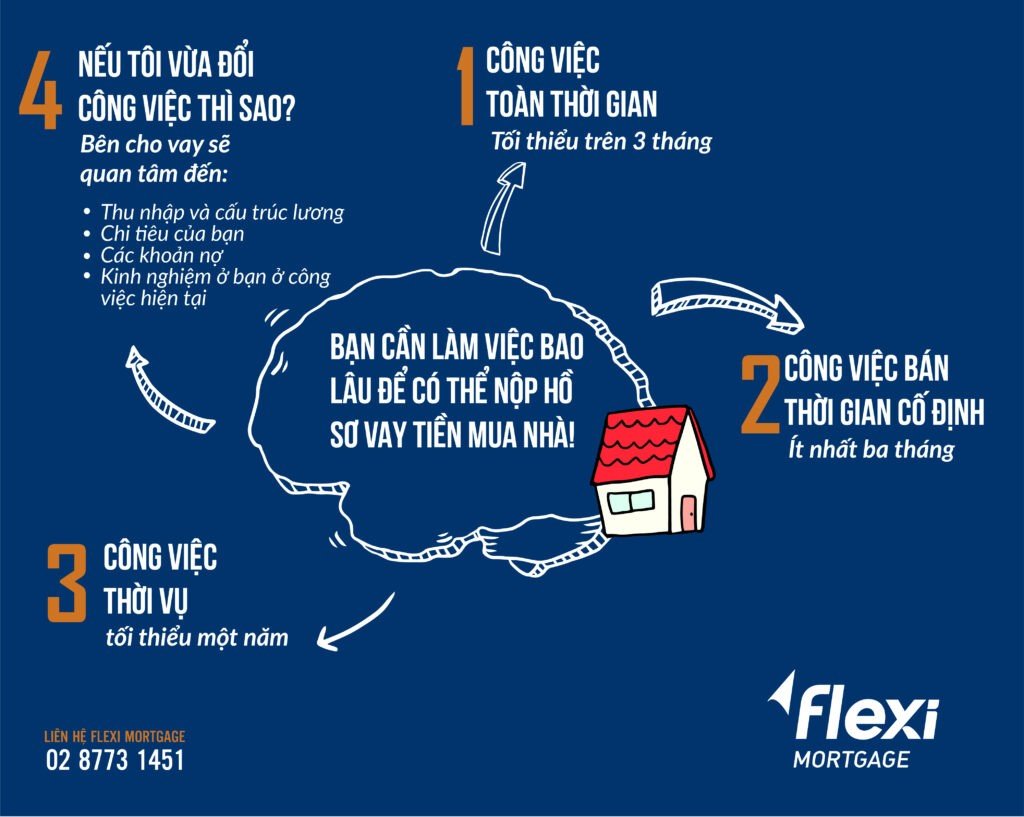

1. Công việc toàn thời gian cần bao lâu để vay mua nhà?

Hầu hết các ngân hàng đều quan tâm đến khoảng thời gian làm việc của bạn ở công ty hiện tại, và họ sẵn sàng liên hệ với sếp của bạn để kiểm tra thông tin này. Tối thiểu hãy gắn bó với công ty trên 3 tháng và hoàn thành thời gian thử việc và đây sẽ là điểm cộng cho lớn cho bạn.

Ngoài ra, họ sẽ có thể yêu cầu bạn nộp bản lương (payslips) tối thiểu 2 tháng liên tiếp để chứng minh tình trạng việc làm của mình.

2. Công việc bán thời gian cố định cần bao lâu để vay mua nhà?

Tương tự, bạn cũng cần phải làm công việc này ít nhất ba tháng và cung cấp phiếu lương mới nhất của mình để chứng minh thu nhập.

Bên cho vay đôi khi sẽ cử người đến kiểm tra trong lúc bạn làm việc để chắc chắn rằng bạn đáp ứng đủ số giờ làm tối thiểu mỗi tuần mà họ yêu cầu, cũng như đảm bảo những gì bạn khai trên tờ đăng kí là chính xác.

3. Công việc thời vụ cần bao lâu để vay mua nhà?

Những công việc dạng này sẽ khiến người cho vay ái ngại vì thu nhập của bạn là không cố định.

Vì lẽ đó, họ thường yêu cầu người đi vay phải làm công việc hiện tại trong tối thiểu một năm.

Trong một số trường hợp, có thể bạn sẽ được yêu cầu gửi một bản lương tổng hợp trong năm gần nhất.

Ngoài ra, họ sẽ liên hệ với sếp của bạn để xác nhận tình hình việc làm mà bạn đã khai báo.

4. Nếu tôi vừa đổi công việc thì sao?

Ngày nay, chúng ta thay đổi công việc rất thường xuyên so với quá khứ.

Sẽ có rất nhiều yếu tố được bên cho vay cân nhắc, nhưng khi bạn chuyển đổi công việc họ thường sẽ quan tâm đến các vấn đề sau:

Thu nhập và cấu trúc lương (Income and pay structure)

“Mức thu nhập của thay đổi như thế nào?

Và cấu trúc lương của bạn có giống trước không?”

Đây là 2 câu hỏi mà bên cho vay quan tâm nhất bởi có thể cấu trúc lương của bạn đã thay đổi trong quá trình chuyển việc.

Ví dụ, có thể ở công việc trước bạn được trả lương cố định theo giờ.

Còn hiện tại, mức lương cơ bản của bạn thấp đi và thay vào đó sẽ được nhận thêm hoa hồng.

Tất cả những điều này sẽ ảnh hưởng đến quyết định cho vay từ ngân hàng.

Chi phí của bạn (Your expenses)

Chi phí sinh hoạt hàng tháng của bạn là bao nhiêu và bạn có đang chi quá những gì mình kiếm được?

Hãy chuẩn bị các giấy tờ để chứng minh vì một số người cho vay mua nhà sẽ yêu cầu bạn cung cấp sao kê ngân hàng (bank statements) để chắc chắn rằng bạn kiểm soát tốt chi tiêu của mình.

Các khoản nợ (Debts)

Nợ sinh viên, nợ tín dụng, khoản vay mua ô tô,… đều có ảnh hưởng nhất định hồ sơ của bạn và tất nhiên, khả năng bạn có được khoản vay mua nhà.

Người cho vay mua nhà sẽ dùng điểm tín dụng để đánh giá tình hình tài chính tổng thể và khả năng trả nợ của bạn.

Kinh nghiệm ở bạn ở công việc hiện tại

Người ta hay bảo hãy bước khỏi vùng an toàn, nhưng đôi khi, việc ở trong vùng an toàn lại là một điểm cộng cho bạn khi chuyển việc.

Một người thay đổi công việc trong cùng ngành hoặc lĩnh vực chuyên môn chắc chắn sẽ có khả năng vượt qua gian đoạn thử việc cao hơn, nhờ đó bên cho vay cũng yên tâm hơn khi cho bạn mượn tiền.

Vậy nên hãy cân nhắc đến cả yếu tố này khi đi vay nhé.

5. Chúng tôi có thể giúp bạn vay mua nhà

Có thể thấy, chuyển việc không có nghĩ là bạn phải nói lời từ biệt với kế hoạch mua mua nhà mà bạn hàng ao ước, hãy liên hệ Flexi Mortgage.

Với mạng lưới cho vay rộng khắp, Flexi Mortgage hoàn toàn có thể giúp bạn có được khoản vay phù hợp dù bạn đã hoàn tất thời gian thử việc ở vị trí mới hay chưa?!

- Hotline: 02 8773 1451

- Email: mortgage@flexigroupholdings.com.au

- Website: Fleximortgage.com.au

- Fanpage: Flexi Mortgage